破産免責後、時効援用後、債務整理後に必ずやるべきこと!

破産免責後、時効の援用後、債務整理後に必ず個人信用情報の状況確認を

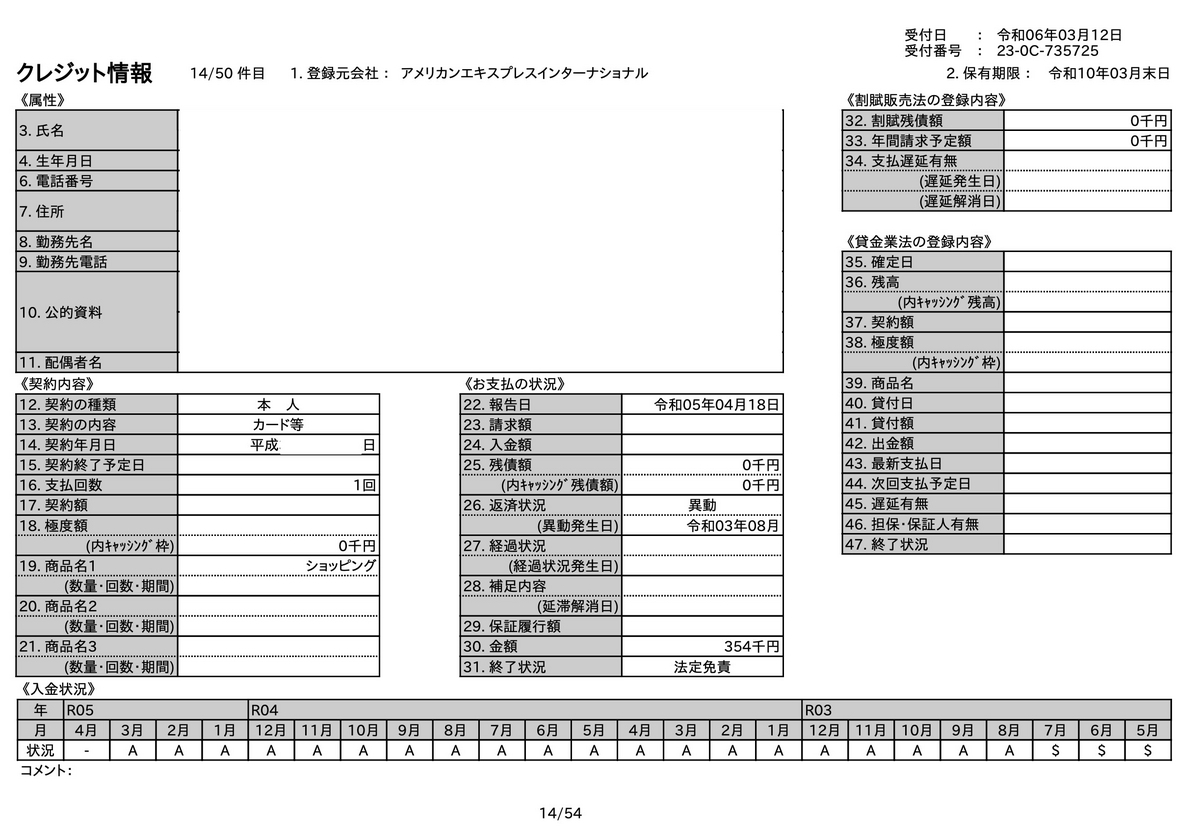

今回はCICの状況確認を紹介します。

破産免責後、時効の援用、債務整理後に新しくクレカの申し込みをする時、申込みをする前に必ずやっておきたいことが個人信用情報のCICとJICCでの情報開示です。

自己破産免責、時効の援用、債務整理5年後には金融事故情報(俗にいうブラックリスト)は削除されます。実際に削除されない事もあります。弁護士や司法書士から免責になった、通知が債権者である金融機関に届いてないケース。

この場合、金融機関は免責が下りている状況を確認できないので削除する事なく、そのまま掲載され続けます。また、金融機関が免責になっている事を知っているにも関わらず、放置している事も考えられます。

CICの開示請求はネットから行えます。

●下の段の入金状況の状況欄の記号はAが延滞状態 $が期日までに支払いされている状態です。

●これは支払い状況が26.返済状況「異動」になっている

(俗にいう金融ブラック)状態です。

●31.終了状況が空欄の場合は金融機関に自己破産の免責が伝わっていない。

この状態は法定免責と表示され金融機関に伝わっている状態です。

●2.保有期限:この保有期間が空欄の場合は金融機関に免責が伝わっていなくて

延滞状態にあるので、その場合は金融機関に連絡しないとだめです。

下の画像のように保有期限が記載されている場合は、その期限まで掲載されて削除されます。

新しくカードを申し込む場合は、保有期限と返済状況が空白になっていた場合は金融機関に更新を依頼してください。金融機関に自ら連絡しないと、永久的に延滞状態が掲載されてしまいます。

法定免責、保有期限が記載されてから、新しくクレカを申し込んでみましょう。